|

上市梦碎股牛网配资,福建大佬白忙13年 * **了解配资条款:**仔细阅读配资合同,了解配资比例、利息率、保证金要求和违约后果。 来源:中国新闻周刊 摩拳擦掌13年,晋江系知名运动品牌还是放弃A股了。 5月17日晚,上交所发布公告称,因中乔体育股份有限公司(下文简称“中乔体育”)及其保荐人撤回发行上市申请,终止其发行上市审核。 中乔体育更被大众熟悉的名字,是乔丹体育。由于与美国篮球巨星迈克尔·乔丹的长期名誉权诉讼,公司在2021年被迫改名,商标问题也被视为其上市梦搁浅的关键。 2024年以来,撤回IPO申请的企业不在少数,但从2011年首次过会至今排队13年的情况堪称罕见。一位投行领域人士对中国新闻周刊调侃道:“刚入行时乔丹体育就在冲击上市,这个A股‘钉子户’算是见证了一代投行人的青春。” 但中乔体育的烦心事不止遥遥无期的上市梦。面对越来越激烈的同业竞争、越来越低的毛利率、品牌纠纷留下的口碑缺憾,中乔还能赶上下一个时代吗?

明星与山寨的两个“十年” 福建晋江,号称中国“鞋都”,这里孕育出不少家喻户晓的国产运动品牌,乔丹体育就是其中之一。 2000年,晋江老板丁国雄将“晋江陈埭溪边日用品二厂”改名为“乔丹体育”。这一年,大洋彼岸的美国篮球巨星迈克尔·乔丹已经赢得6枚NBA总冠军戒指。 靠着名人效应带来的红利,此前名不见经传的小厂成功突围,短短两年销售额就突破1亿元,此后发展速度越来越快。从2008年到2010年,乔丹体育的营收从11.58亿元增长到29.27亿元,净利润从1.31亿元增长至5.18亿元。 同样出身福建晋江的安踏、特步、361度分别于2007年、2008年、2009年在香港上市。2011年,乔丹体育成功“过会”,获得上市批准,“A股中国体育品牌第一股”似乎就在眼前。 但成功过会的这一年,将乔丹体育的成长历程分为两段:借势明星效应与困于山寨标签的两个“十年”。 就在上市临门一脚之际,乔丹体育被迈克尔·乔丹的一纸诉状拦住去路。2012年,球星乔丹以“争议商标的注册损害其姓名权”等为由向中国国家工商行政管理总局商标评审委员会提出申请,请求撤销乔丹体育的“乔丹”“QIAODAN”等多项商标。此后双方你来我往,多次发起诉讼。 其实早在1984年,球星乔丹就与耐克签订协议,后推出运动品牌AIR JORDAN。当“美国乔丹”和“中国乔丹”并行,市场上有关乔丹体育“误导消费者”的质疑声也此起彼伏。 2016年之前,乔丹体育与迈克尔·乔丹的对簿公堂,都以后者的败诉告终。在这场姓名权的辩论中,乔丹体育使出浑身解数,对品牌名解释为“可能是一名姓乔名丹的女子,也可能是一种南方的草木名称”。神似明星乔丹持球的商标剪影,则被解释为“运动员手中拿着乒乓球拍”。 但漫长的诉讼历程,也让乔丹体育成为被商标问题影响资本进程的典型。2014年11月,证监会就在新闻发布会上明确乔丹体育“存在重大未决诉讼”带来的拖累。 转折发生在2020年。2020年12月30日,上海第二中级人民法院做出判决:乔丹体育侵害了迈克尔·乔丹的姓名权,要求其在判决生效之日三十日内,公开发表声明道歉,停止使用企业名称中的“乔丹”商号以及涉及“乔丹”的商标。 2021年1月,原乔丹体育股份有限公司进行工商变更,企业名称变更为“中乔体育股份有限公司”。这也意味着原乔丹体育的门店与产品需要“改名换姓”。 主品牌“乔丹”中文商标被重点淡化处理,也在很大程度上影响品牌形象。中国新闻周刊注意到,中乔体育的社交平台账号简介甚至产品吊牌上都明确称“与美国前职业篮球运动员迈克尔·杰弗里·乔丹不存在任何关联”。

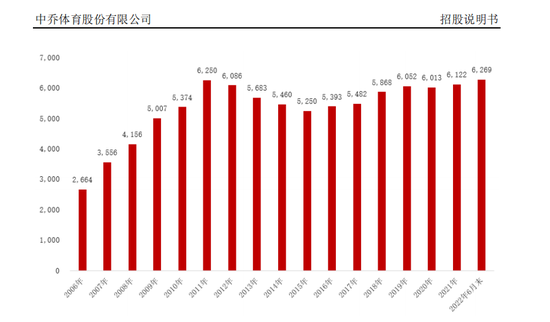

“打擦边球”的商标操作影响消费观感,欲盖弥彰的解释说明其实是在为过去抄的近路“买单”。不少消费者在社交媒体表示,相比于其他乘风国潮的国产运动品牌,中乔体育的品牌调性不佳,“实在对其产品下不去手”“要是没有乔丹这个标就买了”。 其实,多年以来的关于“乔丹”商标纠纷屡次登上新闻头条,大家也都知道现在的中乔体育和迈克尔乔丹没有必然关系。曾经帮助出圈的响亮商标,在中乔体育的后续发展却起到了一定的副作用。 在资深体育爱好者陈杰(化名)看来,中乔体育近年来尤其在跑步领域的产品力提升有目共睹,相比于国际大牌性价比很高,但受到商标拖累着实不小。即便是产品力提升,很多人对中乔品牌的印象也没有改观。 “身边很多人提起中国乔丹第一反应就是山寨。真希望中乔体育能换个名字和logo,做个真正的民族品牌,实在不行为王牌产品线单独出一个副牌也行。”陈杰对中国新闻周刊表示。 鞋服行业独立分析师马岗告诉中国新闻周刊,中乔体育在早期对商标、品牌规划缺乏前瞻性,在企业规模快速做大时,很难回身弥补,“一方面对过往的投入难以割舍,另一方面商标和品牌的系列纠纷利剑高悬,这让中乔在企业的品牌建设和资本运用上,大大受到限制”。 年入60亿,毛利率却远低于同行 成也乔丹,败也乔丹。商标事件对品牌口碑与美誉度的作用,也间接影响到了公司的经营表现。 招股书显示,2019年—2021年,中乔体育实现营收55.91亿元、49.28亿元、59.31亿元;对应归母净利润8.32亿元、7.38亿元、6.95亿元。2022年上半年,中乔体育实现营收31亿元,对应归母净利润3.63亿元。 上市搁浅叠加商标阴霾的困难之下,中乔体育2019年至2021年间营收仅增长6%,净利润更是不断下滑。 中乔体育在规模上已经与第一梯队渐行渐远。2021年,中乔体育营收规模58.43亿元,在本土企业中排在安踏、李宁、特步、361度之后。 招股书显示,截至2022年6月底,中乔体育乔丹品牌专卖店达6269家。拉长时间维度看,2011年过会时公司的门店是6250家,换句话说,其门店数量发展近十年“原地踏步”。

目前保持的一定规模,仍有赖于经销商们的支持。中乔体育在招股书中坦陈,报告期内经销收入占比均超过80%。 问题是,虽然经销商们帮助中乔守住了规模,但以经销商主导的模式不仅容易造成业绩上对经销商的依赖,更重要的是拉低了盈利能力。 2019年至2021年及2022年上半年,中乔体育主营业务的毛利率不断下滑,分别为31.99%、29.83%、28.23%及27.51%。 同期,同行业可比公司毛利率平均值分别为46.94%、46.06%、49.52%、48.87%。中乔体育不仅毛利率远低于同行业水平,并且在行业毛利率总体升高的情况下持续下行。2022年1—6月,中乔毛利率仅27.19%,比安踏的62.0%低了近35个百分点。 经销商为主力带来的渠道问题,成为中乔体育赚钱能力不佳的关键之一。 时尚产业独立分析师、上海良栖品牌管理有限公司创始人程伟雄对中国新闻周刊指出,目前本土运动品牌已经完成渠道经销商模式到自营模式的转型升级,而中乔体育依然以经销批发模式为主导。 对比中乔体育八成收入来自经销商,2023年安踏传统批发及其他的营收占比仅11.1%,李宁的特许经销商收入营收占比约为45%。 “此外,再加上其原本定价就偏中低价大众化策略,叠加乔丹老商标产品折扣的处理,导致盈利能力偏弱。”程伟雄补充道。 中低端定位确实是拖累中乔体育赚钱能力的另一关键。2022年上半年,中乔体育销售服装2088万件,鞋1710万双;销售单价分别为58.9元和103.73元;同样中低端定位的361度,其2023年服装产品与鞋类产品的平均批发售价分别为86.3元和123.6元,分别比中乔高出46.5%、19.2%。 “体育用品市场,竞争激烈,呈现出市场向头部企业集中的马太效应,中乔体育近年来对新兴品类的规划、新渠道的建设、新营销的投入,都落后于其他品牌,也因此被头部企业挤压。”马岗补充道。 中乔体育也在寻找新的增长。正如安踏靠FILA打造第二增长极,中乔体育早已有意打造乔丹之外的“第二张牌”。2010年,中乔体育创立PASONZ(百尚)品牌,定位街头运动,2017年开出首家线下店;2020年,英国经典足球运动品牌茵宝中国完整业务的控制权被中乔体育作价6250万美元收入囊中。首次品牌并购动作,中乔体育给出的估值增值率高达4346.83%。 但不是所有品牌都能像“乔丹”这样幸运。茵宝官网显示,该品牌在中国目前只有4家门店。中乔体育招股书显示,2021年,茵宝中国净利润为45.14万元,2022年上半年由盈转亏,亏损2.37万元;至于自主品牌PASONZ(百尚),在招股书中已经“查无此人”。 基于上述困境,中乔体育寻求上市资本助力的需求其实更为迫切。回到本次IPO撤回原因,中乔体育发布声明称“撤回IPO申请是公司董事会基于经营决策和战略规划调整的考虑”。 在程伟雄看来,按照当下本土消费市场大众化运动品牌竞争的加剧,以及资本市场对于这类传统消费品牌没有特殊概念和创新模式,中乔体育未来上市之路前景不算明朗。 公司是否有再次冲击IPO的可能?从A股撤回又是否会考虑港股?中国新闻周刊向中乔体育发出采访提纲,截至发稿并未收到回复。 作者:于盛梅  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014股牛网配资 |