|

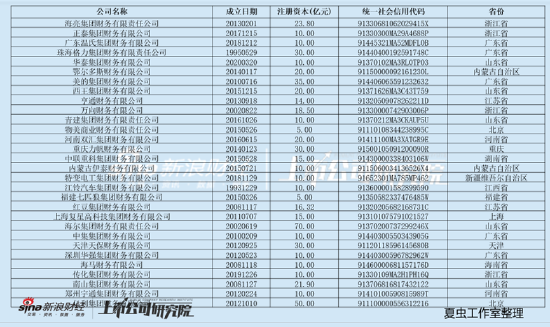

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 个人股票配资的资产配置可以包括股票、债券、基金、期货等多种资产类别。根据个人的需求,可以选择配置不同比例的不同资产类别,以实现资金的分散投资和风险的控制。 出品:新浪财经上市公司研究院 作者:夏虫工作室/夏噪 核心观点:海亮股份剔除受限货币资金为26.18亿元,可自由支配资金仅为51.34亿元,而其最低资金保有量红线为百亿左右。令人不解的是,公司在自身资金存在较大的缺口情况下,为何不向财务公司贷款,而是持续向财务公司“输血”?值得注意的是,海亮股份母公司超千亿规模业绩似乎较为“虚胖”,其超七成营收为毛利率不足0.5%的贸易业务,盈利较为依赖海亮股份。此外,海亮集团受限资产超百亿规模。 近日,上市公司存于财务公司资金频繁“爆雷”,上市公司存于财务公司资金安全问题或刻不容缓。 先是6月4日ST亿利(维权)称超39亿元存款存在重大可收回性风险;6月18日晚间,东方集团(维权)又称超16亿元存款大额提取受限。上市公司资金究竟有没有被占用? 事实上,近年财务公司资金风险也引发监管重点关注。一方面,财务公司频现违规财务方式频繁出现存贷款业务违规、信贷资金被挪用、内控制度执行不到位、高管长期缺位等问题;另一方面,近年上市公司资金违规占用频发背后浮出财务公司身影,财务公司正成为资金占用的隐蔽通道。 据统计,财务公司累计高达277家(注:金融监管总局数据,截至2023年12月末全国存续241家),其中大部分国企央企为主,民企财务公司为45家,占比不足两成。值得注意的是,民企注册资本金明显低于国企央企整体平均水平。 部分财务公司截图如下:

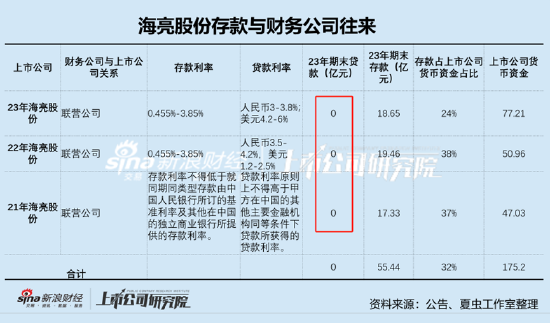

值得注意的是,上市公司向财务公司存款显著大于贷款。据悉,截至2023年末,上市公司在关联财务公司的存款余额超1.6万亿元,较2020年末增长42.3%;同期贷款余额为7340亿元,较2020年末增长31.7%。随着外部大环境周期性承压,上市公司与财务公司之间业务往来可能诱发的资金风险或需要监管及投资者再次高度重视。 基于以上背景,我们将对存续的241家财务公司可能与A股上市公司之间发生业务往来的进行全面深度复盘。我们将从以下几方面进行深入探讨: 第一,对于民企,我们重点关注财务公司背后是否可能出现“资金黑洞”。我们将重点筛选出可能呈现出风险信号特征的公司,即出现“高存低贷”、“母弱子强”及存贷结构失衡与利率不匹配等特征信号的公司; 第二,对于国企央企,我们侧重点关注中小股东利益保护上,如上市公司资金有没有可能流向集团低效资产,或上市公司低息向财务公司存巨款同时又高息外部机构举债的大存大贷行为等等。 在海亮股份中,其与财务公司之间往来,出现多年“只存不贷”的现象。值得注意的是,海亮股份同时也呈现出“存贷双高”特征,海亮股份的这资金结构安排是否合理? 资金“饥渴”却对财务公司 “只存不贷” 2021年至2023年,海亮股份存于财务公司的资金余额分别为17.33亿元、19.46亿元、18.65亿元,占其同期账面货币资金之比分别为37%、38%、24%。然而,海亮股份从财务公司获得的贷款余额均为0,需要强调的是贷款发生额也显示为0。

海亮股份多年将较大比例资金存于财务公司,这种只存不贷又是否合理? 从资金结构看,公司出现存贷双高,或承担了较高的外部融资成本。 值得注意的是,公司同时出现“大存大贷”现象,即账面资金较高的同时,公司的有息债务也保持较高。Wind数据显示,2019年至2024年一季度末,公司的货币资金分别为40.87亿元、41.96亿元、47.03亿元、50.96亿元、77.21亿元、67.55亿元;同期有息债务分别为79亿元、82.69亿元、114.44亿元、136.79亿元、183.25亿元、209.23亿元。

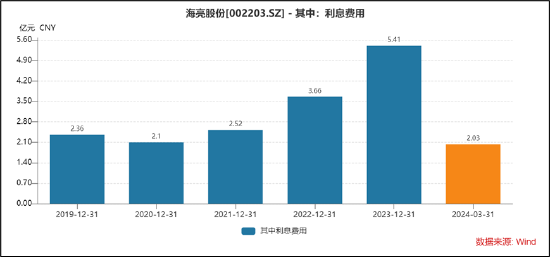

在较高的有息债务规模下,公司的利息费用也较高。2023年,海亮股份的利息费用高达5.41亿元,占同期净利润之比高达46.56%。这或说明,较高的有息负债吞噬较大的公司利润。

海亮股份存于财务股东的存款利率区间为0.455%-3.4%,而海亮股份部分借款利率曾出现超过4%的情况。一边是低息存款,一边又高息贷款,这合理性或需要公司进一步解释。  来源:公告 来源:公告

来源:预警通 来源:预警通

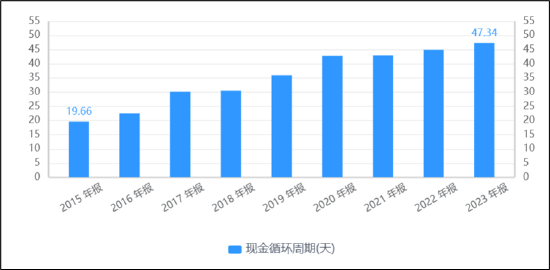

最低现金保有量是衡量企业货币资金余额是否充足的一条红线。我们根据海亮股份2023年年报进行测算,其最低现金保有量大致在百亿元左右。Wind数据显示,公司营业成本为726.3亿元,期间费用为11.91亿元,非付现成本为5.27亿元,据此推测公司的付现成本总额为732.94亿元。同花顺数据显示,公司的现金周转天数为47.34天。综上,我们推测出公司2023年最低现金保有量为96.38亿元。

来源:同花顺 来源:同花顺

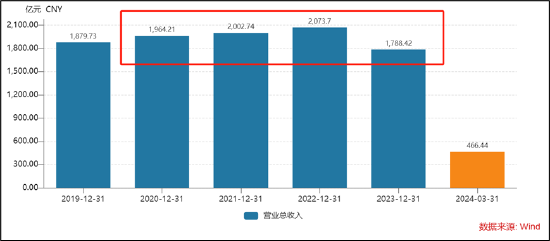

需要指出的是,2023年,海亮股份货币资金与交易性金融资产之和仅为77.52亿元,其中包含受限货币资金为26.18亿元,可自由支配资金仅为51.34亿元。令人不解的是,公司在自身资金存在较大的缺口情况下,为何不向财务公司贷款,而是持续向财务公司“输血”? 海亮系呈现出“母弱子强”特征? 对于财务公司与上市公司可能诱发资金风险问题,我们曾深入分析,并给出两大诱因与三大风险预警信号等研究结论。我们研究发现,无论是国企还是民企,财务公司出现资金占用背后大部分出现集团多元化扩张特征,当呈现出“母弱子强”后,上市公司往往可能沦为集团融资工具;财务公司诱发资金风险背后是公司治理结构导致的,如行政化色彩较重的国企央企等上市公司资金被迫归集至集团财务公司,上市公司资金流向集团低效资产,这对中小股东利益或将形成侵蚀。具体详见新浪财经上市公司研究院曾于2022年6月发表的《财务公司隐秘的角落:东旭系、亿利系等上市公司沦为集团融资工具?》的深度研究报告。 海亮集团官网显示,集团管理总部位于杭州市滨江区,现有员工2.6万余名,产业布局13个国家和地区,营销网络辐射全球。集团自2019年起连续四年上榜世界500强,连续二十年上榜中国企业500强,位列中国民营企业500强第32位。旗下的海亮股份在亚洲、美洲、欧洲设有23个生产基地、是全球铜管加工行业的标杆和领袖级企业,海亮教育是中国民办基础教育的标杆。Wind数据显示,海亮集团2023年营收规模高达1788.42亿元。

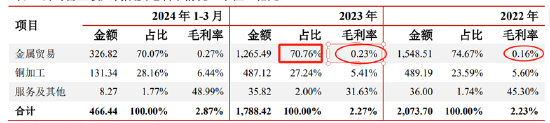

然而,我们进一步拆分看,海亮集团贸易业务占比超七成,其中毛利率仅为0.16%至0.27%左右。  来源:公告 来源:公告

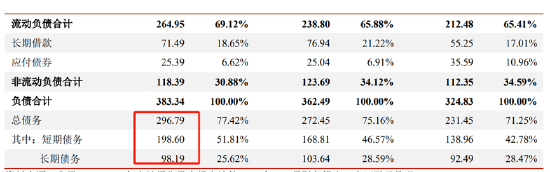

与此同时,海亮股份或是海亮集团利润贡献的主力板块。海亮股份仍是全球最大、国际最具竞争力的铜加工企业之一,为中国最大的铜管、铜管接件出口企业之一,处于行业龙头地位,规模优势明显。公司在建铜加工项目较多,2023年以来铜箔产线逐步试产和产能爬坡,铜加工产能稳中有增。截至2024年3月末,海亮股份铜加工业务总产能达128.30万吨/年,其中海外基地产能46.30万吨/年,产品供应能力仍较强。Wind数据显示,2023年海亮集团净利润为11.48亿元,而同期海亮股份净利为11.62亿元。 需要强调的是,公司核心盈利板块铜加工业务海外产能消化情况具有一定不确定性,且面临较大资本性支出压力。2023 年公司铜加工业务产能持续增长,但受铜棒销售下滑影响,产能利用率有所下降。公司海外基地较多且有较大规模项目投资计划,受地缘政治等因素影响,2023 年铜加工业务境外销售额同比下滑 9.65%,欧洲 HME项目计提商誉减值损失 0.19 亿元,铜加工业务销售情况具有一定不确定性,需关注海外项目投资风险及新增产能消化和收益实现情况。 此外,母公司2023年以来短期债务占比较高且持续上升。2024 年 3 月末总债务进一步增长,2024年一季度末,公司有息债务高达近300亿元,其中短期债务为198.6亿元,占总债务比重上升至 66.91%。需要指出的是,母公司资金缺口同样较大,货币资金仅剩67.55亿元。母公司逾百亿元的短债资金缺口其债务偿还压力可想而知。  来源:公告 来源:公告

海亮集团的受限资产规模也超百亿元。截至2023年末,公司受限资产合计103.21亿元,占同期末总资产的14.11%,其中货币资金、投资性房地产受限比例较高,同时质押海亮股份股权13,600万股,占所持总股本的22.80%。  海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察怎么办理股票配资 |